2022年从《协调制度》转版到关税调整,对LED行业影响大吗?

时间如梭,还剩一周就要到2022年。

2022年1月1日起,中国将根据《商品名称及编码协调制度》2022年转版、多双边经贸协定以及中国产业发展情况,对部分进出口关税进行调整,其中包括对954项商品(不含关税配额商品)实施进口暂定税率;对原产于28个国家或地区17个协定的部分进口货物实施协定税率等内容。

新协调制度的出台以及RCEP的正式实行,对跨境贸易参与企业来说是一次进行合规风控,关税筹划及降本增效的绝佳时机。

从2022版《协调制度》到进出口关税调整,有关LED产品的相关内容有哪些?对于LED行业影响大吗?LED出口企业对于这些新规,该做哪些准备?

根据已发布消息,2022年有以下领域的海关新规将要施行:协调制度(HS)、报关单位备案、行业标准、香港CEPA原产地、中柬自贸协定原产地、企业备案。

其中,世界海关组织发布的2022年版《协调制度》修订目录将于2022年1月1日生效。为履行《协调制度公约》缔约方的义务,保证新版《协调制度》在我国的有效实施,海关总署2021年第78号公告发布2022年版《协调制度》修订目录中文版。

与2017年版相比,2022年版《协调制度》共有351组修订,4位品目的数量增加了6个,6位子目的数量增加了222个。其增加、修改幅度之大,仅次于2007年对尖端技术产品和环境相关物品的规定所进行的大幅修改。

近年来,LED照明产品已成为我国照明行业对外贸易的主要产品。2021年前三季度,我国照明产品出口总额约为470亿美元,其中,各类LED照明产品出口总额为338亿美元,占出口额比重接近72%。LED照明产品出口的增长主要得益于LED灯具产品的高增长。

现行2017版《协调制度》中,除对LED替换光源有单独海关编码外,其他LED的照明产品没有对应的海关分类编码,无法实现对各类LED照明产品出口数据的准确统计,也不利于对LED照明产品进出口贸实施易相关的扶持政策。调整后的《协调制度》对涉及LED替换光源、LED模组以及仅使用发光二极管(LED)光源的灯具及照明装置提出了单独的税目分列。

这样的变化一方面符合目前LED球泡、LED灯管或LED组件等产品出口快速增长的现状;另一方面顺应了当前LED光源与灯具进行一体化设计、制造、出口的行业发展趋势,符合我国照明电器行业的实际需求。在当前全球积极推行绿色低碳发展的背景下,细化LED照明产品的分类和海关编码,将进一步促进各类LED照明产品进军海外市场。

近日,国务院关税税则委员会发布《关于2022年关税调整方案的通知》(税委会〔2021〕18号)。主要涉及暂定税率、最惠国税率、协定税率的调整,以及税则转版、税目调整等工作。此外,还将继续对最不发达国家实施特惠税率。自2022年1月1日起,对部分商品的进出口关税进行调整。

本次调整对新增税则号列的产品最惠国税率和普通税率做出明确规定,这有助于照明产业的优化升级,促进我国照明企业参与国际分工,发挥我国照明产品在已签署并生效的自贸协定国家地区的出口优势,推动我国照明行业向中高端迈进,构建照明行业高质量发展体系,形照明行业内国际双循环相互促进的新发展格局。针对照明行业关税调整的内容主要有2大部分:进口关税税率和税则税目。其中,进口关税税率涉及照明产品的部分包括:最惠国税率、协定税率、特惠税率等3项内容。我们将对本次关税调整内容进行梳理,并陆续向行业发布 。本文将就进口最惠国税率、进口暂定税率、特惠税率等三部分中涉及照明产品的主要内容进行介绍。

进口最惠国税率

对2022版《协调制度》目录中,涉及照明相关的第85章和94章新增19项税则号列的产品规定了进口最惠国税率及普通税率。从具体税则号列来看,新增产品最惠国税率 从0-10% 不等,普通税率从20%-80%不等。 新增税目的相关产品,目前是我国照明产业的优势产品,最惠国与普通国家的税率有较大差距,为最惠国带来竞争机会。

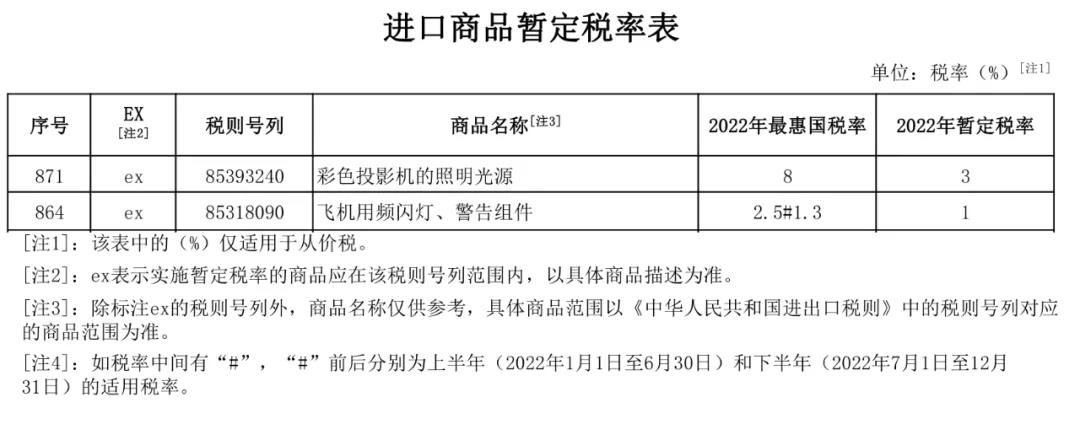

进口暂定税率

自2022年月1日起,“彩色投影机的照明光源”、“飞机用频闪灯、警告组件”等2项照明产品继续实施进口暂定税率;2022年7月1日起,“飞机用频闪灯、警告组件”实施更低的最惠国税率。对比2021年,“飞机用频闪灯、警告组件” 2022年最惠国税率下降了约1.2个百分点。详见下表。

特惠税率

对与我建交并完成换文手续的安哥拉共和国等44个最不发达国家实施特惠税率。其中,包括LED照明产品、高压气体放电灯产品等45个税则号列的主要照明产品均采用零关税。

结合本次《2022年关税调整方案》的发布,毕马威建议广大企业:

由于2022年关税调整涉及税则转版、税目调整等工作,建议企业应及早梳理变化,结合公司业务及进出口商品情况,掌握相关商品对应税号的变化,并视需要根据新《协调制度》预先整理海关HS编码发生变化的进出口商品,为2022年重新确定10位海关HS编码做准备。

积极做好海关HS编码管理工作,充分利用信息技术,借助专业力量提升HS编码管理的科技含量。在这方面,毕马威自主开发市场领先的海关归类系统KCCP (KPMG Customs Classification Platform) ,助企业一臂之力,将海关HS编码的日常管理系统化、流程化、规范化。

对企业自身产品对应HS编码适用税率进行综合评估,对比不同贸易协定可适用协定税率,选取可适用的最优税率,降低企业税收成本。

注意税则结构和税率的调整,积极参与税政调研意见征集工作,通过企业自身、行业协会、第三方机构等力量,反映企业诉求和心声,提出税率调整、增设暂定税率、提高出口退税率等建议,降低企业成本,促进国内相关产业发展壮大。

德勤Deloitte则建议企业除了准确掌握税目增删对商品归类和申报要素的影响外,还应因势利导。

充分运用自贸协定:中国目前已与26个国家和地区签署了19个自贸协定,但是根据我们的观察,很多国内企业由于对相关的政策优惠、实施程序、技术要求等并不熟悉,所以自贸协定的整体利用度并不高。相关企业可以考虑对现有的产业链、供应链和价值链情况进行综合分析,从全局视角统筹调度相关协定区域内的资源,实现地域分工的合理布局,以充分享受国家自贸区战略带来的便利和优惠。

推动产业合理转型:在降低进口关税的同时,仍有部分商品由于供需关系变化以及进口限制等原因提高了进口关税。由此可能带来进口成本的增加,对部分企业的经营带来一定的影响。受此影响的企业须顺应政策调整,主动寻求国内替代产品,逐渐减少相关商品的进口量以降低关税上升带来的冲击。另一方面,对于国家限制或明令禁止进口的商品,如金属废料、固体废物等,相关企业应严格遵守国家规定,及时调整经营和生产策略,通过技术改造、企业转型等措施,改变进口依赖,避免违规操作。

积极反映涉税诉求:关税政策由国务院关税税则委员会根据我国经济发展总体要求,结合国际贸易形势和产业发展实际制定,除年度周期性调整外,也有应对国内外经贸形势变化的动态调整。进出口企业不仅需要关注政策变化,确保准确执行,而且可以通过有效的渠道主动反映企业在关税税目设置,进口关税、增值税、消费税等方面遇到的问题和建议,争取合理有效的政策支持。

值得注意的是,世界海关组织新版《协调制度》将于2022年1月1日生效,中国的税则税目会因此进行较大范围的调整。有关企业应尽早行动,通过行业协会或第三方机构等与关税政策制定部门进行沟通,反应合理的政策诉求,维护合法权益,为企业持续健康发展赋能。

- 大功率cob-cob光源-3030灯珠-5050灯珠封装工艺详解一

- 大功率cob-cob光源-3030灯珠-5050灯珠封装工艺详解二

- LED照明行业发展现状及趋势(同一方光电)

- 智慧光、健康光| 同一方在宁波国际会展中心01F-02等您

- 同一方 | 用3030 1:1替代 190-210lm/W档5050方案,真的可以做到?

- 2020光亚展| 10.2 A33 同一方展会人气爆馆

- 军令状:我将完成2021年度业绩冲刺目标,不畏困难,全力以赴!

- 同一方光电 |《植物人工辐射源光谱参数规范》团体标准培训会暨《征集团体标准起草工作组会议》

- 谈合作 促发展 | 开发晶董事长王福军一行相约同一方进行深度战略沟通

- 同一方|开工大吉万象新,万物复苏铸新篇

light 以光为界|TYF同一方球场照明陶瓷3535 点亮赛场运动空间

当前,体育产业进入存量改造、绿色低碳、智慧升级的黄金周期,在全民健身、体育消费扩容与 “双碳” 政策驱动下,全国超60%场馆迎来照明系统更新潮,传统高耗能光源加速退场,高光效、高显色、低频闪...