困顿中砥砺前行—2021年前三季度中国照明行业出口情况

注:2020年12月31日,国务院关税税则委员会发布《中华人民共和国进出口税则(2021)》。删除了原8位HS编码为85395000的“发光二极管(LED)灯泡(管)”,增列了85395010“发光二极管(LED)灯泡”和85395020“发光二极管(LED)灯管”两个8位HS编码。这次调整源于中国照明电器协会向有关部门提出了照明行业相关进出口税目调整的建议,其中上述LED光源产品分列HS编码的建议被采纳。

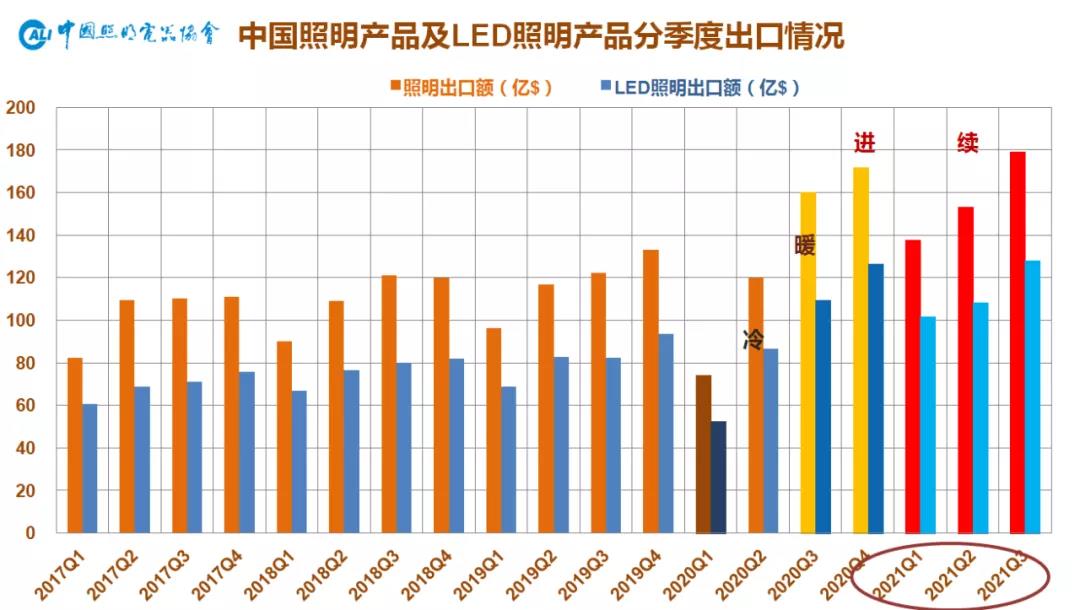

2021年9月单月,中国照明产品出口额为61.34亿美元,为历史第二高单月,仅次于去年12月,其中LED照明产品出口额43.05亿美元,同比增长分别为19.96%和24.99%。

2021年第三季度,中国照明产品出口额为179.18亿美元,其中LED照明产品出口额128.16亿美元,同比增长分别为11.88%和17.09%,双双刷新照明行业三季度出口的历史记录。

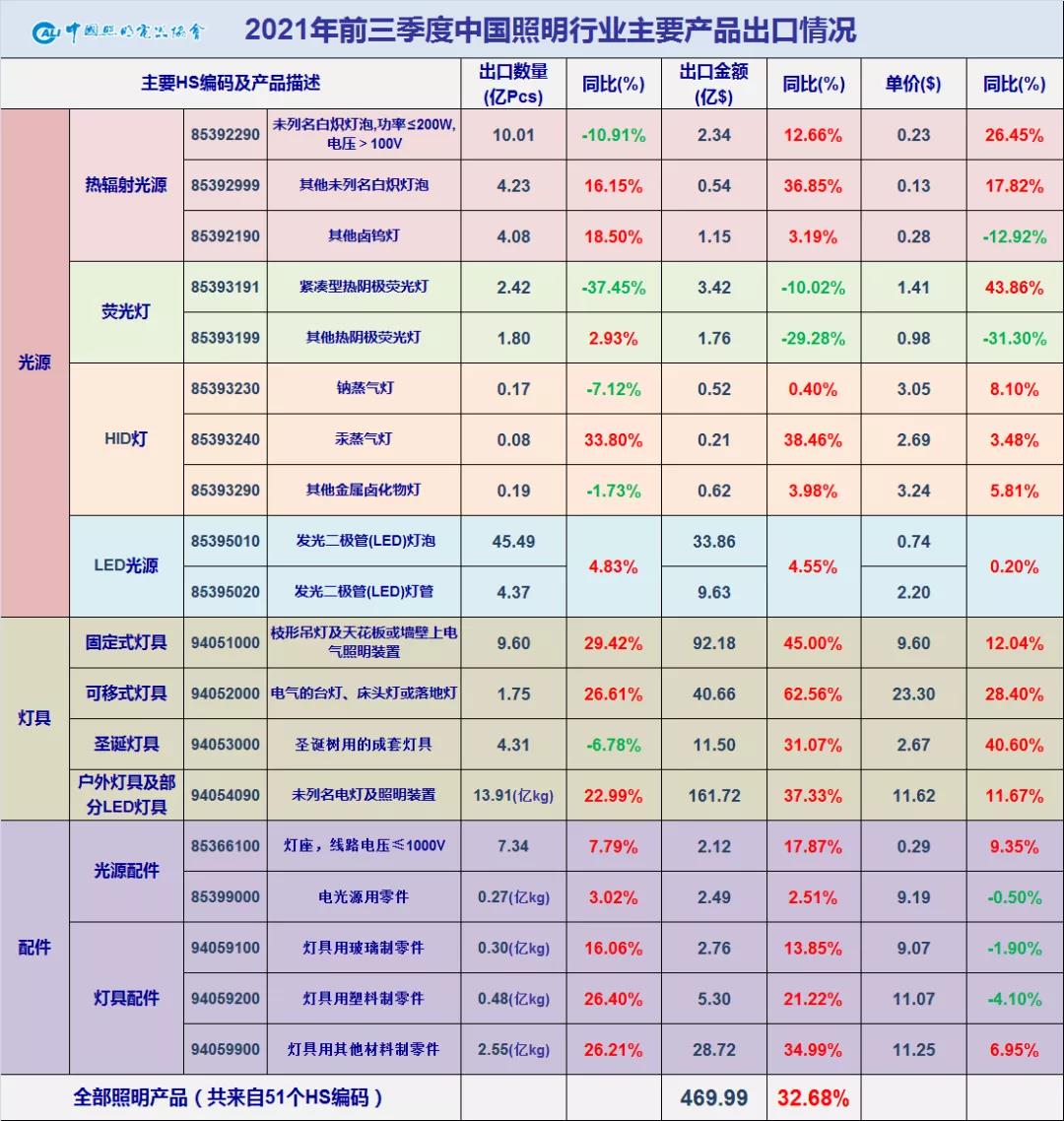

2021年前三季度,中国照明产品出口总额为469.99亿美元,同比增长达32.68%,比2019年同期增长40.24%,两年平均增长率达11.93%。其中LED照明产品出口额338.04亿美元,同比增长达35.98%,比2019年同期增长44.51%,两年平均增长率达13.06%。其中各类灯具产品的高增长是主要动力。

另据海关总署数据显示,2021年前三季度,我国货物贸易出口总值达15.5万亿元人民币,同比增长22.7%,以美元计则达到2.4万亿美元,同比增长达33.0%;其中机电产品9.15万亿元,占出口总值的58.8%,同比增长达23.0%。自去年6月起首度扭负为正之后,照明行业出口表现已连续16个月领先于外贸大盘,为提振整体出口做出了贡献。

中国照明产品出口继经历了2020年先抑后扬的“V”字型反转之后,在2021年维持了高歌猛进的态势。比起一季度的超高增长,二季度明显呈现增幅逐月收窄的状况,三季度则势头又有所回升。走势既和去年对比基数变化情况相关,也受海外疫情反复的影响。

2021年前三季度照明出口保持增长原因在于:

1、去年同期特别是一季度的低对比基数。去年一季度因国内疫情爆发,制造业产能和供应链受到极大阻碍,交付难致使出口降至谷底,今年则形势陡转;

2、外需边际持续改善。各主要经济体疫情虽然未得到有效控制,但在疫苗的逐步推广作用下,纷纷承压重启经济,对中国照明出口来说外需边际得到持续改善,同时在诸国货币宽松政策的刺激下,需求端恢复依然强于供给端,消费需求持续释放;

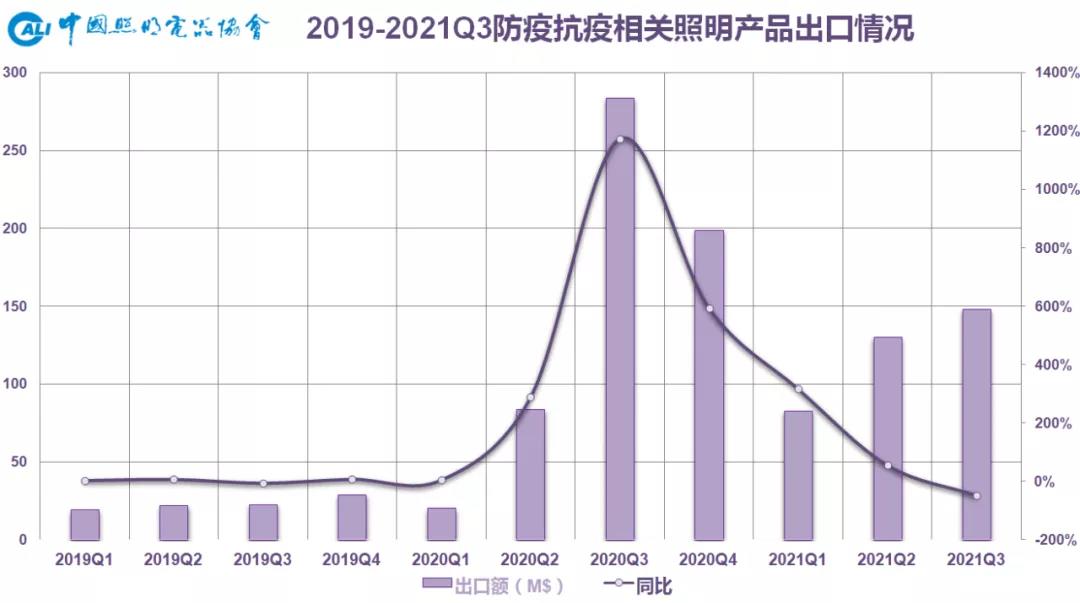

3、防疫抗疫和宅经济相关产品出口仍维持在相对高位。但值得注意的是,其中科研、医疗用灯和紫外线灯等防疫抗疫相关照明产品以及宅经济相关的植物照明产品出口比之去年同期均有所回落目前相关产品增幅已出现收窄迹象,对整体出口增长的提振作用有所减弱;

4、需求端的超前下单。众多海外客户基于对产业链上游阶段性供需失衡导致“缺芯少料”的预判,普遍提前并超额下单占用中国供应商产能和物料;

5、成本大涨推高终端价格。虽然上游向下游的价格传导具有一定的时滞性,并且是逐级递减的。但去年四季度以来的大宗商品飞涨导致的原材料元器件价格猛涨,以及海运费价格暴涨,还是较大程度地推高了终端价格;

6、产品结构变化。和近年来照明行业发展趋势相同,光源产品增长面临天花板,其占总体出口的比例逐年下降,此消彼长,单价更高的一体化灯具占比则进一步提升,也助力了出口额的整体提升;

7、中国对全球市场的“替代转移效应”目前仍在延续。这依然是出口保持增长的主因。去年二季度开始,中国就作为凤毛麟角的全面遏制住疫情的主要经济体,率先复工复产,迅速复苏的中国制造进一步凸显了照明制造中心和供应链枢纽的优势,有效弥补了全球因疫情造成的供给缺口,并在一定时期内替代了他国出口份额。就疫情依旧在全球此起彼伏的今年来说,相关工业国的复工复产仍时断时续,全面恢复供给仍遥遥无期,因此该替代转移效应仍在持续。

基本面向好的同时,却因疫情一方面引发全球货币宽松下的流动性过剩,另一方面又沉重打击了终端购买力。致使上游成本通涨,下游市场通缩,从而导致了整体数据繁荣的背后,广大出口企业却是“有订单没利润”。

目前影响照明出口的多重因素包括:原料猛涨,芯片紧缺,运费暴涨,汇率波动,拉闸限电等。根源还在于爆发势头猛、波及范围广、持续时间长、防控难度大、影响程度深的新冠疫情对全球供应链的打击。

1

原料和芯片

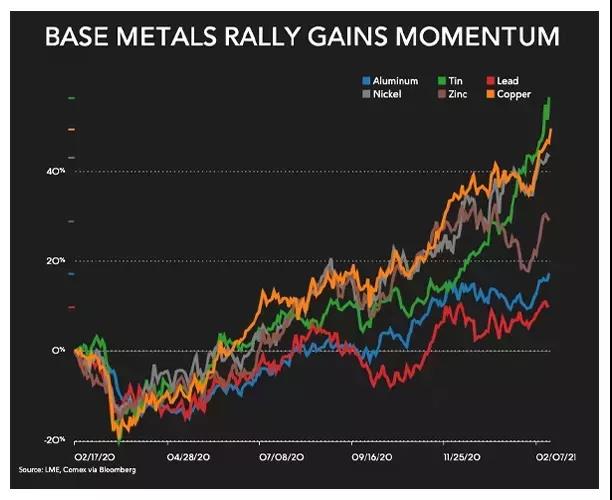

上游原料价格波动本是受大宗商品带动的周期性事件,却在疫情这一突发介入因素的搅动下放大了影响,生产的预期节奏和决策逻辑被彻底打乱,造成了自去年四季度以来的阶段性和结构性供需失衡。

而这一轮大宗商品暴涨,全球芯片短缺的成因复杂,在于多个方面:

通胀影响,在全球宽松货币政策刺激下,无论是原料成本传导还是投资需求推动,国际大宗商品价格飞涨并不完全反映市场供需变化,更多反映了世界范围内货币超发后资金的流动性过剩;

供应失序,突发之疫情,加之中美贸易摩擦带来的关税和制裁,以及一些环保限产措施加剧了供应不畅;

囤货惜售,原材料元器件的价格疯涨和供应短缺也自然引发了市场主动或被动以及真伪需求叠加的囤积居奇现象,这也在一定程度上加剧了涨价缺货;

需求增长,疫情加速了需求的数字化转型,在疫情作用下,全球对手机电脑电视小家电等宅经济相关消费电子产品的需求先抑后扬,对远程办公/教育/医疗音视频系统等数字化需求也是方兴未艾,同时新能源汽车的造车运动也是如火如荼,于是对核心芯片的需求也大大增加。而这些制造业需求在短时间内向中国迅速聚集,加剧了供给缺口;

产能挤兑,照明行业进入LED时代以后,供应链也从电真空时代的专属过渡至电子行业通用,特别是一些汽车和消费电子行业通用的非专属部件,照明行业要和其他高毛利行业争抢产能;

焦虑传导,乱局之下,下游厂商若恐慌式买入,实行重复下单,多处下单,甚至虚构订单的做法,将进一步加剧紧缺局面,短期内上游价格就会飙升到整个产业链都不能承受之高位;如果下游心态平稳,预期理性,上游价格涨至下游根本无力承受时,价格传导就会停止。所以讲芯片短缺根源还在于预期,而不在产能。

从另一个角度讲,这波行情不啻为一次对照明供应链的全面考核,也是甄别优质供应商和优质客户的过程,更是去伪存真的行业洗牌,因为每一次大宗商品波动,都变相抬高了行业门槛,也是优质企业做大做强的机会,未来有限订单也将逐步向具备供应链掌控能力的优质产能集中;优质的配套企业也应长远规划,谨慎扩张,避免落入产能陷阱,并藉此契机优化客户资源和产品结构,进一步和优质下游客户战略绑定。“狂暴的欢愉,必将指向狂暴的结局” 莎翁如是说。所以眼光长远来看,在“乱花渐欲迷人眼”中依然能够遵循基本诚信原则、商业逻辑和道德底线的企业将走的更远。

而随着大宗商品价格逼近拐点、供应链重整、供应端产能释放、需求端增速收窄和市场预期回归理性,正如我们在上半年报告中预测的那样,目前原料猛涨、芯片紧缺的情况已得到了相当程度的缓解。

2

物流

去年四季度以来,疫情造成了全球制造业需求的先抑后扬,大量货物堆积叠加港口效率降低,使得国际航运业爆舱缺柜且价格暴涨的情况较为普遍。

海运费涨价对出口的直接影响:

从对出口的直接影响来看,主要是影响交付。成本方面,正常的国际贸易报价是FOB,部分厂家可能选择是CFR甚至是CIF,绝大部分照明厂商报价是不需要考虑海运费涨价的直接影响,甚至会在部分订单上将海运费直接单列,以规避海运这个不可控因素。

对出口的间接影响在于:

随着海运费的上涨,客户肯定会对出口照明厂商提出要求降价的需求,进而挤压制造商利润;

海运费大幅涨价,推高海外终端用户和贸易商购货及贸易成本,降低采购或消费意愿,减少订单;

集装箱“有去无回,一箱难求”,导致海外客户订舱难,提货慢,抛货概率高,增加低价值产品出口交货及收款风险;

国际海运体系紊乱,导致交货周期长,收款周期长,影响资金周转速度,增加国内中小照明出口企业流动性风险;

海外客户端推迟年度船运协议的签订,这样大量的产品全部积压在国内工厂仓库,整体运作周转严重停滞。

在这种形势下,出口企业所能做的有限,应在更高层面上有所举措,比如提高国内各大港口及海运央企的运转效率;降低国内港口仓库仓储费用,减轻出口企业负担;相关产业集聚区的地方政府能够提供免费或低价的仓库,或者为企业提供流动贷款;最重要的是要控制无序抬价和重点打击“黄牛”炒柜现象。

- 大功率cob-cob光源-3030灯珠-5050灯珠封装工艺详解一

- 大功率cob-cob光源-3030灯珠-5050灯珠封装工艺详解二

- LED照明行业发展现状及趋势(同一方光电)

- 智慧光、健康光| 同一方在宁波国际会展中心01F-02等您

- 同一方 | 用3030 1:1替代 190-210lm/W档5050方案,真的可以做到?

- 2020光亚展| 10.2 A33 同一方展会人气爆馆

- 军令状:我将完成2021年度业绩冲刺目标,不畏困难,全力以赴!

- 同一方光电 |《植物人工辐射源光谱参数规范》团体标准培训会暨《征集团体标准起草工作组会议》

- 谈合作 促发展 | 开发晶董事长王福军一行相约同一方进行深度战略沟通

- 同一方|开工大吉万象新,万物复苏铸新篇

light 以光为界|TYF同一方球场照明陶瓷3535 点亮赛场运动空间

当前,体育产业进入存量改造、绿色低碳、智慧升级的黄金周期,在全民健身、体育消费扩容与 “双碳” 政策驱动下,全国超60%场馆迎来照明系统更新潮,传统高耗能光源加速退场,高光效、高显色、低频闪...